Gestion de la TPE/PME

Indicateurs de suivi : comment les identifier pour mettre en place un tableau de bord pertinent ?

18 septembre 2024

Quels indicateurs de suivi pour quels objectifs ?

Avant de choisir vos indicateurs de suivi, il est indispensable de bien arrêter l’objectif que vous visez, en fonction de votre stratégie d’entreprise et d’éventuels points de faiblesse de sa gestion.

Les indicateurs présentés dans cet article sont organisés autour de 2 grands objectifs :

- Surveiller la rentabilité : il s’agit ici de s’assurer dans le temps que l’activité est en soi profitable. Pour cela, on s’attachera à suivre le chiffre d’affaires, la marge brute, ou l’EBITDA par exemple ;

- Surveiller la trésorerie : contrairement aux idées reçues, être rentable n’évite pas forcément la faillite ! Encore faut-il gérer la trésorerie de l’entreprise et les décalages liés aux stocks ou aux délais de paiement par exemple. Pour cela, on pourra suivre la trésorerie nette, le runway et le besoin en fonds de roulement.

Indicateurs de suivi : surveiller la rentabilité

1. Le chiffre d’affaires

Indicateur basique, le chiffre d’affaires représente la somme totale des revenus générés par l’entreprise à travers ses activités de vente de biens ou de prestation de services, avant déduction des charges et des coûts. Si beaucoup d’entreprises suivent leur chiffre d’affaires, peu d’entre elles vont plus loin dans l’analyse. Pourtant, c’est un travail souvent riche d’enseignements. Ainsi, pour une analyse plus fine, il est possible de segmenter le chiffre d’affaires par :

- ligne de produits/services ;

- zone géographique ;

- canal de distribution ;

- segment de clientèle.

Quelle source d’information utiliser pour suivre son chiffre d’affaires ? Le chiffre issu de la facturation ? Le chiffre d’affaires encaissé ? A quel mois le rattacher ? La date de réalisation de la prestation, de la livraison de la marchandise, ou celle de la facturation ?

Déterminer clairement son chiffre d’affaires n’est pas toujours aussi facile qu’il y paraît, et de nombreuses questions peuvent se poser. Dans ce domaine, deux conseils pour vous aider à améliorer le suivi de votre activité :

- facturer régulièrement, et si possible rapidement après la fin de l’opération en jeu, pour que la date de facturation soit la plus proche possible de la réalité économique ;

- utiliser une solution intégrée gestion/comptabilité, ou un logiciel de comptabilité capable d’intégrer les données de votre devis/facturier. Dans les deux cas, l’objectif est le même : assurer une parfaite synchronisation entre la gestion et la comptabilité.

2. La marge brute

La marge brute représente la différence entre le chiffre d’affaires et le coût des marchandises vendues ou le coût des ventes. Le coût des marchandises vendues inclut tous les coûts directement liés à la production ou à l’achat des biens vendus, tels que les matières premières, la main-d’œuvre directe, et les frais de fabrication variables. À contrario, la marge brute ne prend pas en compte les frais généraux, les dépenses administratives, les coûts de vente et de marketing, ni les charges financières.

Comme le chiffre d’affaires, la marge brute globale peut être segmentée pour permettre une analyse plus fine. C’est d’ailleurs fortement recommandé pour détecter les produits à faible rentabilité, voire à rentabilité négative.

La marge est un indicateur fondamental pour plusieurs raisons :

- elle aide à évaluer et ajuster la stratégie de tarification de l’entreprise ;

- elle permet de comparer son modèle d’affaires à celui des entreprises du même secteur. En effet, dans la plupart des cas, il est possible de trouver des moyennes sectorielles (aux alentours de 70% dans le secteur de la restauration traditionnelle par exemple) ;

- elle permet de calculer le seuil de rentabilité de l’entreprise, c’est-à-dire le niveau de chiffre d’affaires qui permet d’absorber les coûts fixes.

3. L’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization)

L’EBITDA, acronyme anglais pour « Bénéfice avant intérêts, impôts, dépréciation et amortissement », est un indicateur financier qui mesure la rentabilité opérationnelle d’une entreprise avant la prise en compte des éléments financiers, fiscaux et des charges calculées (amortissements et dépréciations). En d’autres termes, l’EBITDA représente le potentiel de trésorerie généré par l’exploitation courante de l’entreprise, indépendamment de sa politique d’investissement, de sa structure financière et de son environnement fiscal.

Calculer l’EBITDA

EBITDA = Résultat d’exploitation + Dotations aux amortissements et provisions Formule alternative : EBITDA = Chiffre d’Affaires – Charges d’exploitation (hors amortissements et provisions)

L’EBITDA permet d’évaluer la performance opérationnelle de l’entreprise en faisant abstraction des décisions de financement, d’investissement et des spécificités fiscales. Cela facilite la comparaison avec d’autres entreprises. C’est aussi un indicateur fréquemment utilisé comme base pour l’évaluation d’entreprise, notamment dans les méthodes de valorisation par multiples.

Indicateurs de suivi : surveiller la trésorerie

50% des faillites sont dues à une mauvaise gestion de la trésorerie. Au-delà du suivi régulier des soldes bancaires, il est donc important d’analyser certains indicateurs plus avancés.

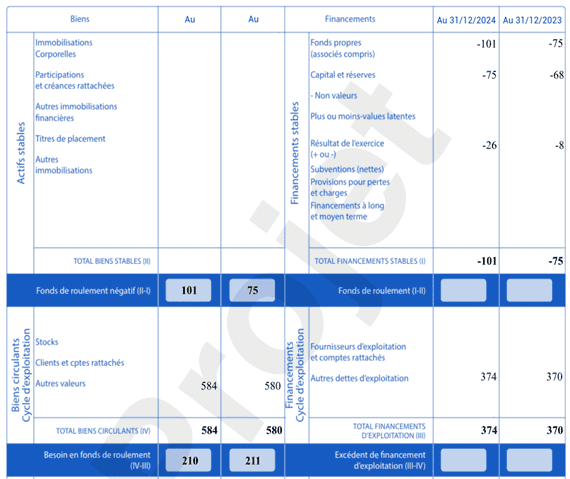

4. Le besoin en fonds de roulement (BFR)

Le BFR est un indicateur financier fondamental qui mesure le montant de trésorerie nécessaire pour financer le cycle d’exploitation de l’entreprise. Il représente le décalage temporel entre les décaissements (paiements aux fournisseurs, stocks) et les encaissements (paiements des clients) liés à l’activité courante. Le BFR peut être positif (besoin de financement) ou négatif (ressource de financement).

Calculer le BFR

BFR = (Stocks + Créances clients + Autres créances d’exploitation) – (Dettes fournisseurs + Autres dettes d’exploitation) On peut également calculer le BFR en jours de chiffre d’affaires : BFR en jours de CA = (BFR / CA annuel) × 365

Pour une analyse plus fine, on peut décomposer le BFR en :

- BFR d’exploitation : lié au cycle d’exploitation normal ;

- BFR hors exploitation : lié aux opérations exceptionnelles ou hors cycle normal.

La comparaison du BFR (en valeur absolue ou en jours de CA) avec les moyennes du secteur permet d’évaluer la performance relative de l’entreprise en matière de gestion du cycle d’exploitation. Un BFR mal maîtrisé peut exposer l’entreprise à des risques de liquidité. Son suivi régulier fait partie intégrante de la gestion des risques financiers. C’est d’ailleurs une cause fréquente de défaillance pour des entreprises en forte croissance.

5. Le runway

Le runway mesure la durée pendant laquelle l’entreprise peut continuer à opérer avec sa trésorerie actuelle, sans apport de fonds supplémentaires, en maintenant son niveau de dépenses courant.

Calculer le runway

- Calculer la trésorerie nette : trésorerie nette = actifs liquides – passifs à court terme

Les actifs liquides comprennent les soldes bancaires, les placements à court terme facilement convertibles en liquidités et les valeurs mobilières de placement. Les passifs à court terme incluent quant à eux les dettes fournisseurs et les dettes fiscales et sociales à court terme, ainsi que les échéances à moins d’un an des emprunts.

- Calculer le runway (en mois) = trésorerie nette / (dépenses mensuelles moyennes)

Cet indicateur traduit la capacité immédiate de l’entreprise à honorer ses engagements financiers à court terme et permet d’anticiper les besoins de financement futurs et de planifier les levées de fonds ou les négociations de lignes de crédit bien avant que la situation ne devienne critique.

Un runway confortable renforce la position de l’entreprise dans les négociations de financement, permettant potentiellement d’obtenir de meilleures conditions.

Indicateurs de suivi : mettre en place un tableau de bord

Les quelques exemples d’indicateurs évoqués ici permettent de piloter plus finement l’entreprise. Toutefois, pour en tirer le meilleur parti, il est important de :

- s’assurer de la qualité de l’information comptable qui sert de base à leur calcul : la comptabilité est-elle à jour ? A-t-elle été révisée ?

- les suivre régulièrement, au mois ou au trimestre le plus souvent, pour détecter rapidement les tendances et les anomalies ;

- les analyser de manière interconnectée : ces indicateurs ne doivent pas être vus isolément, mais comme un ensemble interconnecté donnant une vision globale de la santé de l’entreprise ;

- fixer des objectifs : utiliser ces indicateurs pour définir des objectifs clairs et mesurables pour l’entreprise ;

- les comparer : benchmarker ces indicateurs avec ceux des concurrents ou les moyennes du secteur peut fournir des insights précieux.

Pour cela, le choix d’une solution de tableau de bord, connectée à la comptabilité s’avère indispensable. C’est tout l’objectif de Cegid Comptabilité qui vous permet de :

- mettre à jour en temps réel votre comptabilité, grâce à de nombreuses automatisations, et donc de garantir que les chiffres que vous consultez tiennent compte des dernières opérations ;

- accéder à des tableaux de bord dynamiques portant sur les indicateurs clés de votre gestion : chiffre d’affaires, marge, trésorerie ;

- affiner l’analyse avec des fonctionnalités de comptabilité analytique et d’analyse des coûts.

Bien choisir ses indicateurs de gestion, garantit la qualité de l’information comptable et sa mise à jour régulière, et définir un format de restitution qui vous correspond, voilà les clés d’un tableau de bord de gestion réussi !

Nos articles recommandés pour vous

Stratégie tarifaire TPE : vendre au bon prix sans sacrifier sa marge

Article 28 août 2024 5 min

Les 5 KPI pour évaluer et améliorer la rentabilité de votre PME

Article 28 août 2024 3 min

Utilisez vos données financières pour prendre les meilleures décisions

Article 31 juillet 2024 4 min